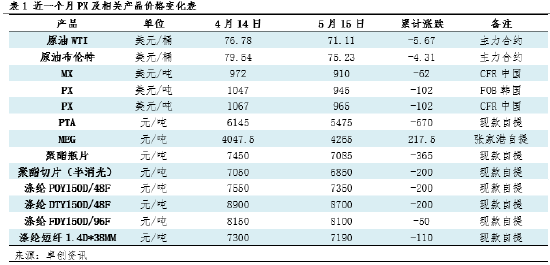

卓创资讯:成本及供需双重施压 PX半月跌幅9.56%

-

卓创对二甲苯高级分析师 张慧

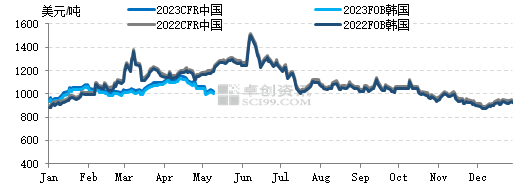

五一假期归来,亚洲PX价格进入快速下跌通道,至5月15日,CFR中国PX价格跌至965美元/吨,较节前(4月28日)价格下滑9.56%,近期更是实现连续五日下跌,更高单日跌幅高达32美元/吨。此轮单边走低行情的主要影响因素也就是成本原油支撑的塌陷,加以供需格局前景担忧发酵,进而PX市场止涨转跌,拐点显现。

图1 2022-2023年亚洲PX价格走势图

数据来源:卓创资讯

自4月中旬起,亚洲PX价格正式开启下跌行情,自年内高位(4月14日)1153美元/吨,一路下探至965美元/吨,短短的一个月时间内下滑近200美元,跌至近4个月低位。此轮下跌行情的主导因素为成本端原油支撑的塌陷,美元指数强劲,且发达国家经济衰退及美债违约担忧发酵,油市承压重挫,WTI油价跌至近2年低位;供需层面,国内二季度亚洲PX装置例行检修基本兑现,进入装置运行相对稳定时期,而需求端PTA大厂公布部分检修计划而减缓需求能力,尤其是聚酯端减产压力仍存,供需前景信心不足。本次亚洲PX价格运行波动表现为单边、快速、幅度大。

从整个聚酯产业链条来看,此轮下跌行情表现一致,同时原料端跌幅明显高于产品端。从聚酯原料来看,上游原油大幅走低,MX因调油等需求维持弱势且新加坡等地汽油供应充裕影响而伴随性偏弱,PX亦因与原油高度相关属性的跌幅明显,聚酯原料PTA及MEG则出现分歧,PTA跟随原料大幅下挫;从聚酯产品来看,因加工空间低位,聚酯工厂前期减产力度明显,进而价格表现相对坚挺,跌幅较缓。

后市利好支撑欠缺 PX大概率偏弱盘整

成本偏弱,支撑不足:原油价格恐将延续偏弱,美原油波动区间位于75-80美元/桶之间。一方面,市场关注美联储在5月是否加息以及加息幅度,这将对市场造成较大扰动;另一方面,沙特联合多国主动自愿减产,从5月开始需要关注实际的减产力度,这将决定供应端的紧张程度。从目前消息来看,美联储大概率维持加息25个基点的操作,而沙特等联合减产更多是口头提振,实际减产力度恐将低于市场预期,故油价回调压力仍存。

供应恢复、需求放缓 累库压力发酵:二季度进入后半程,国内前期例行检修的PX装置将陆续恢复生产,其中420万吨PX新装置提负运行,整体来看,供应端处于恢复之中;而近期国内PTA大厂检修计划增多,未来半个月内总计840万吨PTA装置将陆续停车,预计将减少24万吨左右的PX需求量。因此国内PX供需格局压力升温,尤其是三季度累库预期加深。

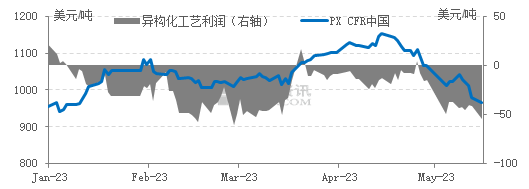

图2 2022-2023年亚洲PX价格走势图

数据来源:卓创资讯

疲态延续 PX-MX加工差压缩:此轮快速下跌过后,MX因国内超5家生产企业计划检修,且进口量维持低位,总供应偏紧,而调油需求逐步恢复,市场从情绪端转向基本面后,MX价格预期理性回调的可能性也将随之增大。反观PX,国内自产能力提升,另外前期美国汽油销售旺季预期,增加了部分日韩PX运往美国,而听闻目前美国供应相对充足,日韩PX流失部分再度回归国内(5月1-10日韩国运往中国PX货物110465吨、运往日本5000吨),PX月进口量或将维持在75-80万吨水平,受此影响,PX市场整体情绪谨慎偏空,PX-MX加工差仍处于压缩通道内。

综上所述,在成本端驱动力不足背景下,加以国内三季度PX累库预期较强,市场内后市信心欠缺。预期此轮跌势延续概率较大,重点关注920美元/吨关口支撑位。另外仍需跟进PX及PTA新增项目落地情况,以及国内龙PX企业检修计划的公布,对短线PX价格波动的影响效应。

推荐阅读

文章标签:

版权声明: 本文除特别说明外均由 美酒酒庄 原创

本文链接: http://www.meijiu88.com/post/6454.html,尊重共享,欢迎转载,请自觉添加本文链接,谢谢!

分享本文: